Mehrwertsteuer leicht gemacht - Was du wissen musst 2024

Die Schweizer Mehrwertsteuer (MWST) ist ein zentraler Bestandteil des hiesigen Wirtschaftssystems. Unternehmen veranschlagen sie für ihre Produkte oder Dienstleistungen. Dieser Beitrag wirft einen Blick darauf, warum die MWST existiert, wie sie operiert und welche Aspekte beim Abrechnen der Schweizer MWST von Bedeutung sind.

Mehrwertsteuer – Warum haben wir das?

Damit der Bund seine allgemeinen Ausgaben finanzieren kann, werden Mehrwertsteuern erhoben. Unternehmen, die Produkte oder Dienstleistungen verkaufen und einen Jahresumsatz von mehr als 100'000 CHF erwirtschaften, sind in der Schweiz zur Abgabe der Mehrwertsteuer an den Bund verpflichtet. Diese wird von den Unternehmen auf den Endverbraucher übertragen.

Welche Mehrwertsteuersätze sind in der Schweiz gültig?

Unternehmen, die mehrwertsteuerpflichtig sind, müssen diese bei der Eidgenössischen Steuerverwaltung (ESTV) abrechnen. Diese Angelegenheiten sollten im Voraus geklärt werden.

Vereinbartes oder vereinnahmtes Entgelt

Saldosteuersatz oder effektive Methode

Vereinbartes oder vereinnahmtes Entgelt

Zwischen folgenden zwei Methodiken muss das Unternehmen entscheiden, wie es die MWST abzurechnen.

Vereinbartes Entgelt: Das Standardverfahren der Eidgenössischen Steuerverwaltung (ESTV) sieht vor, dass die Mehrwertsteuer fällig wird, sobald das Unternehmen seine Leistungen in Rechnung stellt. Eventuell muss das Unternehmen die MWST vorfinanzieren, falls der Kunde die Rechnung beispielsweise erst in der nächsten Abrechnungsperiode bezahlt.

Beispiel: Das Unternehmen hat Rechnungen über insgesamt CHF 10’000, einschliesslich CHF 770 Mehrwertsteuer (7,7 %), ausgestellt. Zum Zeitpunkt der Mehrwertsteuerabrechnung wurden jedoch nur Zahlungseingänge von insgesamt CHF 5’000 verbucht. Das Unternehmen ist dennoch verpflichtet, die gesamten CHF 770 an die Steuerverwaltung abzuführen und finanziert somit einen Teil der Mehrwertsteuer vor.

In einer sachgerecht geführten Finanzbuchhaltung mit Haupt- und Nebenbüchern erweist sich die Methode mit vereinbartem Entgelt als besonders sinnvoll. Mögliche Ausfälle, beispielsweise aufgrund zahlungsunfähiger Kunden, werden durch die Ausbuchung der Forderungen gemäss diesem Standardverfahren berücksichtigt. Somit erfährt das Unternehmen durch diese Methode keine Benachteiligung.

Vereinnahmtes Entgelt: Sobald der Kunde die Rechnung bezahlt hat, wird die Mehrwertsteuer fällig. Das heisst, sie wird bei Zahlungseingang fällig.

Beispiel: Das Unternehmen hat Rechnungen über insgesamt CHF 10’000, inklusive CHF 770 Mehrwertsteuer (7,7 %), ausgestellt. Bei der Mehrwertsteuerabrechnung wurden jedoch lediglich Zahlungseingänge von insgesamt CHF 5’000 erfasst. Folglich ist das Unternehmen nur verpflichtet, die Mehrwertsteuer für CHF 5’000, also CHF 385, an die Steuerverwaltung abzuführen.

Kleinunternehmer und Selbstständige, die ausschliesslich Zahlungsaus- und -eingänge verbuchen und keine Mehrwertsteuer vorfinanzieren möchten, können die Variante des vereinnahmten Entgelts anwenden. Dies muss jedoch über ein spezielles Formular bei der Eidgenössischen Steuerverwaltung (ESTV) beantragt werden.

Mehrwertsteuer-Abrechnung: Saldosteuersatz oder effektive Methode

Auch hier muss zwischen einer der beiden Mehrwertsteuerabrechnungsmethoden entschieden werden.

Saldosteuersatz: Viele Kleinunternehmen wählen die Saldosteuersatz-Methode für ihre MWST-Abrechnung, da sie den administrativen Aufwand minimiert: Zum einen erfolgt die Mehrwertsteuerabrechnung nur halbjährlich, im Gegensatz zur quartalsweisen Abrechnung bei der effektiven Methode. Zum anderen entfällt bei der Verwendung eines Saldosteuersatzes die Notwendigkeit, die Vorsteuer zu ermitteln.

Bei der Mehrwertsteuerabrechnung unter Verwendung von Saldosteuersätzen (SSS) ergibt sich die Steuerschuld wie folgt: Der Umsatz, einschliesslich der dem Kunden in Rechnung gestellten Mehrwertsteuer, wird mit dem Saldosteuersatz multipliziert. Dieser reduzierte MWST-Satz muss von der Eidgenössischen Steuerverwaltung (ESTV) genehmigt werden und ist branchenabhängig. Der Vorteil dieser Methode bei der MWST-Abrechnung liegt auf der Hand: Die Vorsteuer wird pauschal abgegolten und muss nicht im Detail abgerechnet werden.

Die Möglichkeit, mit Hilfe von Saldosteuersätzen abzurechnen, hängt vom steuerbaren Jahresumsatz des Unternehmens ab und ist zudem an eine maximale jährliche Steuerschuld gebunden. Darüber hinaus muss die offizielle Abrechnung mit Saldosteuersätzen der Eidgenössischen Steuerverwaltung (ESTV) mitgeteilt werden.

Effektive Methode: Bei der effektiven Abrechnung der Mehrwertsteuer müssen Unternehmer den erzielten Umsatz und die angefallene Vorsteuer deklarieren, wobei die zuvor genannten Steuersätze zum Einsatz kommen. Unternehmen, die nach dem effektiven Verfahren besteuert werden, reichen quartalsweise eine Abrechnung bei der Eidgenössischen Steuerverwaltung (ESTV) ein. Die Frist für die Einreichung beträgt 60 Tage nach Quartalsende, und diese Frist gilt ebenfalls für die Zahlung.

Anmeldung der Mehrwertsteuer

Unternehmen, deren jährlicher Umsatz CHF 100’000 oder weniger beträgt, sind von der Steuerpflicht befreit. Sie haben jedoch die Möglichkeit, sich freiwillig für die Mehrwertsteuer anzumelden. Denn selbst Unternehmen mit niedrigerem Umsatz haben das Recht auf Vorsteuerabzug. Die Anmeldung für die Mehrwertsteuer lohnt sich besonders, wenn grössere Anschaffungen geplant sind.

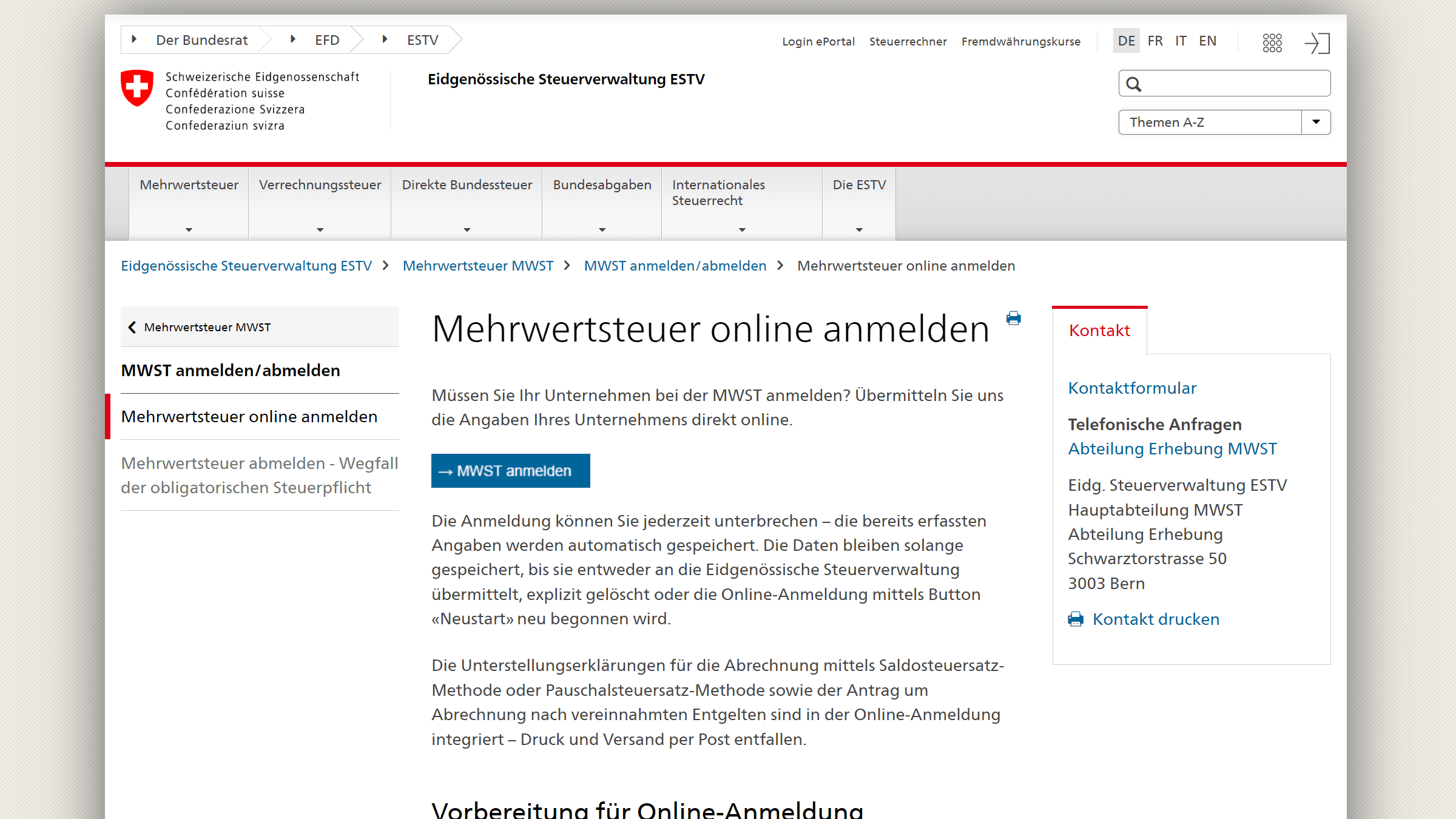

Ein neu gegründetes Unternehmen, das einen Jahresumsatz von über CHF 100’000 erwartet, muss zuerst eine Mehrwertsteuernummer bei der Eidgenössischen Steuerverwaltung (ESTV) beantragen. Dies kann am einfachsten über das Online-Portal für die Mehrwertsteuer-Anmeldung der ESTV erfolgen.

Online-Portal für die Mehrwertsteuer-Anmeldung der ESTV.